")

")

Hacemos de su conocimiento breve resumen con los puntos mas importantes a considerar respecto del Nuevo Anexo 2.5.1. “Cuotas Compensatorias”, siendo importante precisar que este Anexo se actualizará cada seis meses y durante dicho período se podrán consultar las fracciones arancelarias sujetas a CC con las resoluciones preliminares y finales publicadas por la SE en el DOF y en el SNICE, hasta en tanto se incorporen a dicho Anexo, o en la página de Internet de la SE, lo cual permitirá contar con un acuerdo actualizado.

- La reforma inicia con el TITULO del Anexo, anteriormente señalaba: Aviso por el que se dan a conocer las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y Exportación, en las cuales se clasifican las mercancías cuya importación están sujetas al pago de Cuotas Compensatorias y ahora se denomina: “Fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación, en las cuales se clasifican las mercancías cuya importación está sujeta al pago de cuotas compensatorias”

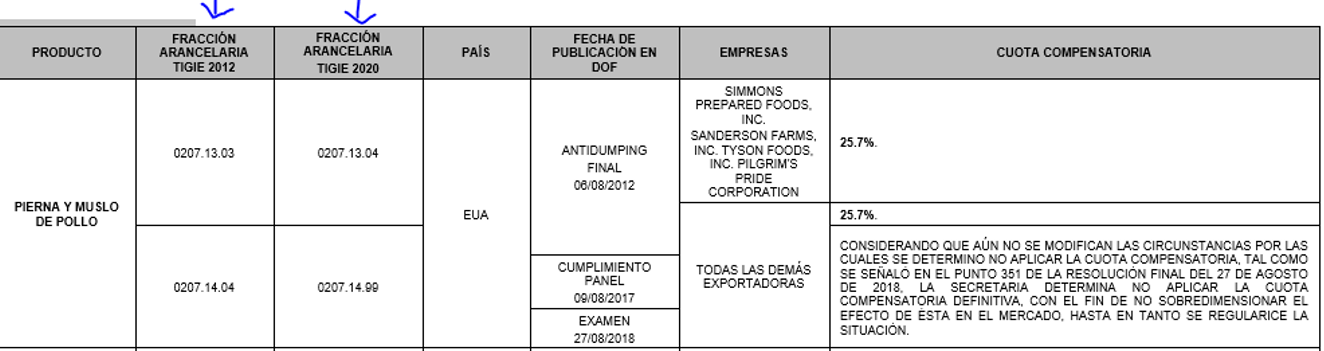

- Se incluye la fracción arancelaria de la TIGIE 2012 y TIGIE 2020, respectivamente para hacer el correlativo:

- Se adicionan 112 Fracciones arancelarias (se actualizan e incluyen todas las resoluciones provisionales y definitivas)

- Se eliminan 12 Fracciones arancelarias.

- Se modifica la nomenclatura de la Fracción Arancelaria 7307.93.01, quedando como sigue: Conexiones de Acero al Carbón para Soldar Tope

- Al igual que el resto de los anexos se reforma su estructura y se crean reglas entre las que destacan:

2.5.4. Establece que las cuotas compensatorias que se establezcan en las resoluciones preliminares y finales que emita la SE, serán aplicadas por las autoridades aduaneras en los términos señalados en las propias resoluciones.

2.5.5 Para efecto de lo dispuesto en la Ley aduanera, las cuotas compensatorias serán aplicables a las mercancías que se introduzcan bajo el régimen de importación definitiva en los términos y condiciones que establezcan las resoluciones publicadas por la SE en el DOF. No obstante, dichas cuotas podrán ser aplicables también a las mercancías que se introduzcan bajo el régimen de importación temporal, depósito fiscal y de elaboración, transformación o reparación en recinto fiscalizado y/o recinto fiscalizado estratégico, o cualquier otro, siempre que así se disponga expresamente en la resolución respectiva.